Erst seit dem Jahr 2019 besteht die Raiffeisenbank Hohenloher Land eG (RB-HL), sie entstand damals durch eine Fusion der Raiffeisenbank Kocher-Jagst eG und die Raiffeisenbank Bretzfeld-Neuenstein eG. Noch jünger ist die VR Bank Heilbronn Schwäbisch Hall eG (VR-HSH), sie besteht seit dem Jahr 2021 und entspringt einer Fusion der Volksbank Heilbronn eG und der VR Bank Schwäbisch Hall-Crailsheim eG.

Genoss:innen entscheiden im Juli

Diese Banken haben jetzt eine erneute Fusion auf den Weg gebracht: Im Juli sollen die Vertreter der Genoss:innen der beiden Banken darüber entscheiden, ob die beiden frisch gegründeten Banken zur VR Bank Heilbronn Schwäbisch Hall Hohenlohe fusionieren.

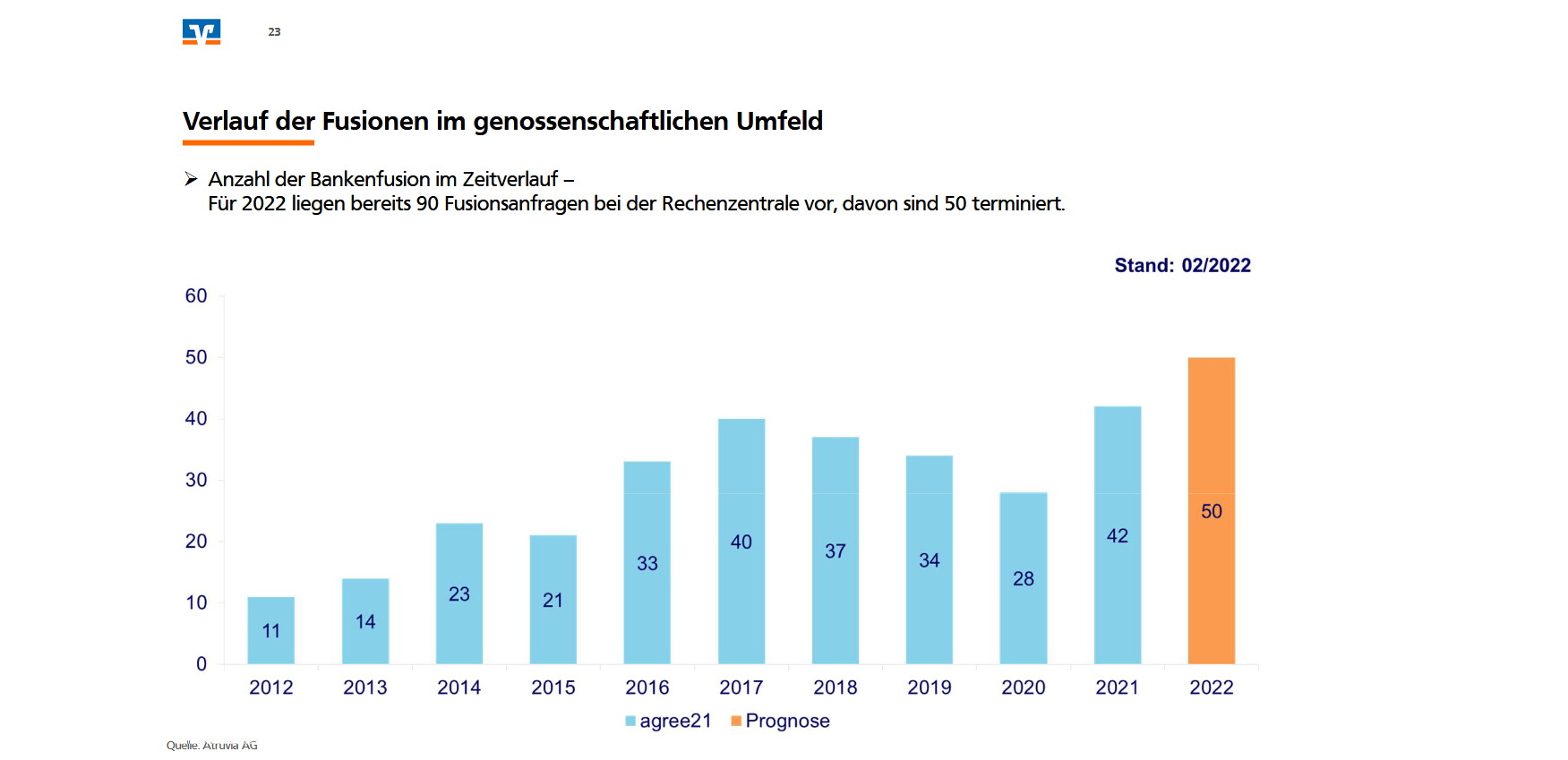

Fusionsdruck in der Welt der Genossenschaftsbanken. Quelle: RB-HL

Über den Sinn, die Notwendigkeit und die Hintergründe dieser Fusion und anderer Fusionen in der Welt der Genossenschaftsbanken hat GSCHWÄTZ-Redakteur Matthias Lauterer mit dem Vorstandsvorsitzenden der RB Hohenloher Land eG (RB-HL), Andreas Siebert, gesprochen.

Siebert hat schon mehrfach fusioniert

Andreas Siebert ist fusionserfahren, er hat schon mehrere Fusionen erlebt, sowohl als Mitarbeiter als auch als Vorstand: „Das sind unterschiedliche Erlebniswelten“, findet er. Er zeigt auf den Stammbaum der RB-HL, der in seinem Büro hängt: 42 genossenschaftliche Institute gab es früher, die heute in der RB-HL vereinigt sind. Fusionen sind also kein Phänomen, das ausschließlich aus der heutigen Zeit kommt. Die Gründe für die Fusionen im genossenschaftlichen Bereich, nicht nur in der hiesigen Region, seien auch unterschiedlich, erläutert Siebert:

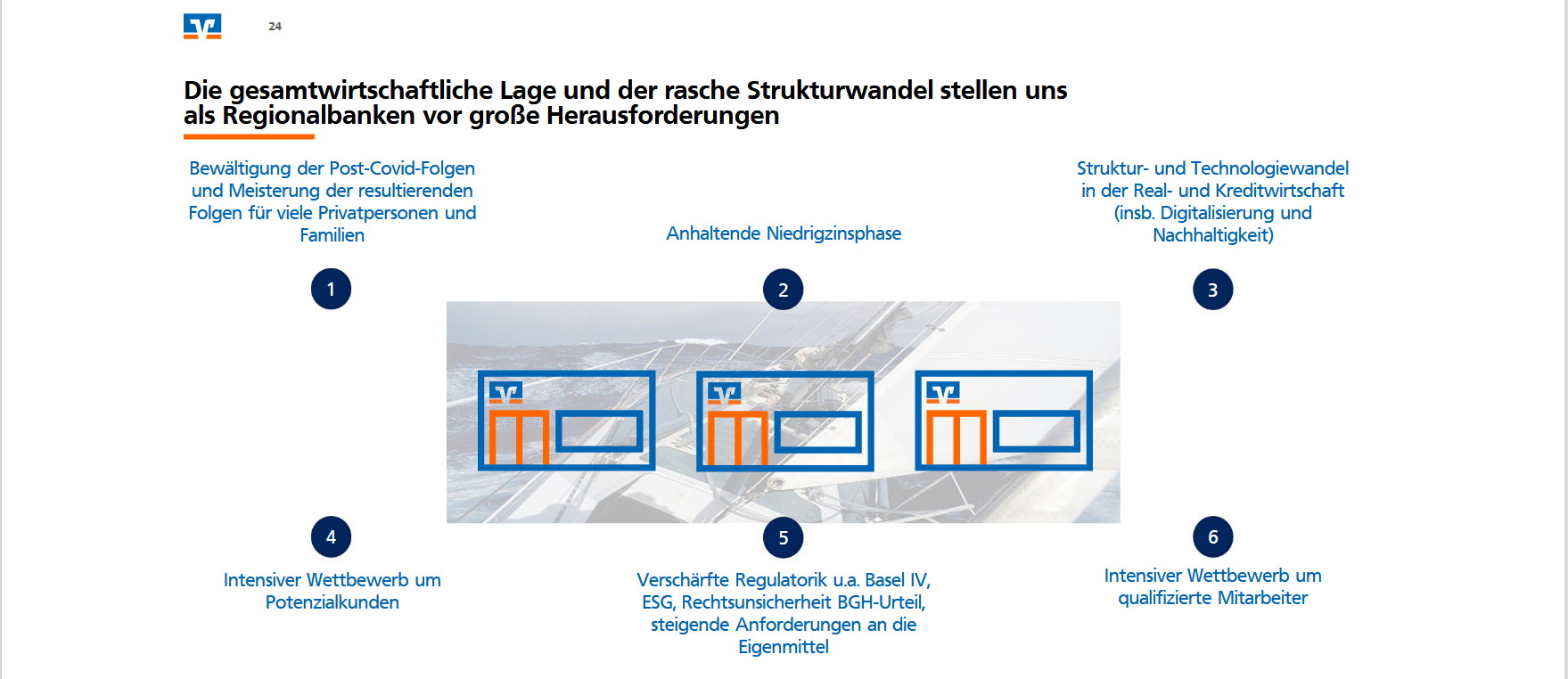

Gründe für Fusionen

Zum einen spiele die langanhaltende Niedrigzinsphase – die jetzt vielleicht zu Ende gehen wird – eine Rolle, wodurch den Banken ein Teil der Ertragsmöglichkeiten entfallen sei.

Das Verhalten der Kunden habe sich ebenfalls geändert: Durch die Informationsmöglichkeiten im Internet und das Aufkommen neuer Anbieter – sogenannter FinTechs – seien die Kunden ganz anders informiert als früher. Er sagt nicht „besser informiert“.

Und einen dritten Grund für eine Notwendigkeit von Fusionen nennt Siebert: Die Bankenaufsicht auf europäischer Ebene. Derart kleinteilig und lokal organisierte Banken gebe es in den allermeisten Ländern der EU nicht: „Das Genossenschaftsmodell ist dort gar nicht bekannt“. Und so würden die Anforderungen der Finanzaufsicht für ein kleines Institut wie die RB-HL, die rund 230 Mitarbeiter beschäftigt, einen hohen Aufwand bedeuten.

Personalsituation

Beim „Kampf um Talente“ sei es wichtig, jungen Menschen Alternativen und Perspektiven aufzeigen zu können. „Dafür bestehen im größeren Verbund mehr Chancen“. Ein kleines Institut mit rund 230 Arbeitsplätzen und wenig Fluktuation biete da wenig Möglichkeiten und sei möglicherweise daher wenig attraktiv.

Eigenkapital und Basel-IV

Und nicht zuletzt habe man Wege gesucht, das Eigenkapital der Bank zu erhöhen, da die Kreditanfragen steigen. Im Rahmen des Basel IV-Regelungen müssen Kreditvergaben noch besser durch Eigenkapital abgesichert sein als vorher. Eine größere Bank könne da anders handeln.

Corona-Folgen

Der Punkt „Bewältigung der Covid-Folgen“ ist für Siebert sehr wichtig, auch für das soziale und wirtschaftliche Gefüge in der Region. Einerseits sieht er die direkten Krakheitsfolgen und was dies für das Einkommen der Menschen bedeuten kann, andererseits sieht er die aufkommende Inflation und eine gewisse Leichtfertigkeit bei der Kreditvergabe und -aufnahme: Wenn scheinbar wohlhabende Menschen die Inflation nicht mehr durch Einsparungen abfedern können, geraten auch deren Lebensentwürfe in Gefahr.

Online und Videokonferenzen „eher Segen als Fluch“

Bereits unabhängig von der Fusion hat die RB-HL auf das Marktumfeld reagiert, sowohl mit unpopulären Kosteneinsparungen wie z.B. durch Filialschließungen als auch mit neuen Services gegenüber den Kunden und Geschäftspartnern der RB-HL. „Wir müssen raus, auch Online präsent sein und Geschäft generieren“, fordert Siebert. So wurden bereits neue Vertriebswege für genossenschaftliche Bankprodukte beschritten, unabhängige Finanzberater vertreiben inzwischen auch genossenschaftliche Produkte. Und so hat man während der Pandemie die Videoberatung intensiviert. „Das hat dazu geführt, dass der regionale Kontext weniger geworden ist“. Für Siebert ist die Onlinepräsenz und die Videoberatung „eher Segen als Fluch. Das ist eine Chance. Aber das kostet Invest.“

Direktere und gezieltere Beratung und Betreuung von Unternehmenskunden

Er stellt sich überregionale Spezialistenzentren vor, beispielsweise für Agrar-, Handels- oder Produktionsbetriebe. Diese Zentren könnten die Unternehmen dank ihrer Fachkenntnis der spezifischen Geschäftsmodelle etwa über Fördermöglichkeiten gezielt und direkt beraten.

„Das Gesamtbild ist wichtig“: Fintechs vs. genossenschaftliche Struktur

Auch unter zunehmender Konkurrenz spezialisierter FinTechs sei es weiterhin die Stärke der genossenschaftlichen Struktur, im Kontakt mit Menschen und Unternehmern den Gesamtbedarf zu erkennen und diesen dann „in die genossenschaftliche Familie“ zu geben.

Neue zinsunabhängige Geschäftsfelder erschlossen

Die RB-HL tritt inzwischen auch als Bauträger und Vermieter auf. „Junge Leute finden keine Wohnungen im Heimatort und ziehen fort.“ Auf der anderen Seite sind es die alten Menschen, die mit betreutem Wohnen in ihrem gewohnten sozialen Umfeld bleiben könnten. „Wir bauen in Orten, wo ein normaler Träger nicht hingeht“, berichtet Siebert. Er sieht das als die soziale Verantwortung der regionalen Bank, den Mietwohnungsbau zu unterstützen: „Wer kann das besser als die lokale Bank?“, fragt er. Natürlich unterstütze man mit diesen Bauprojekten gezielt lokale Planer und Handwerker: „Das Geld am Ort lassen“ sei schließlich der Urgedanke von Friedrich Wilhelm Raiffeisen.

Generationenberatung

Ein weiteres neues Geschäftsfeld sei die „Generationenberatung“. Hier geht es um das Leben im Alter, aber auch das Sterben. Es geht um die Fragen, wer abgesichert werden soll und welche Fälle abgesichert werden sollen. Beispielhaft könnten der Verkauf des Eigenheims und Umzug ins betreute Wohnen oder ein Auszahlplan für das bestehende Vermögen beim Einzug in ein Pflegeheim, aber auch die rechtssichere Regelung der Erbschaft, die Erstellung einer Patientenverfügung oder die Testamentsvollstreckung im Mittelpunkt der Beratung stehen.

Geschäftszahlen und Strukturen

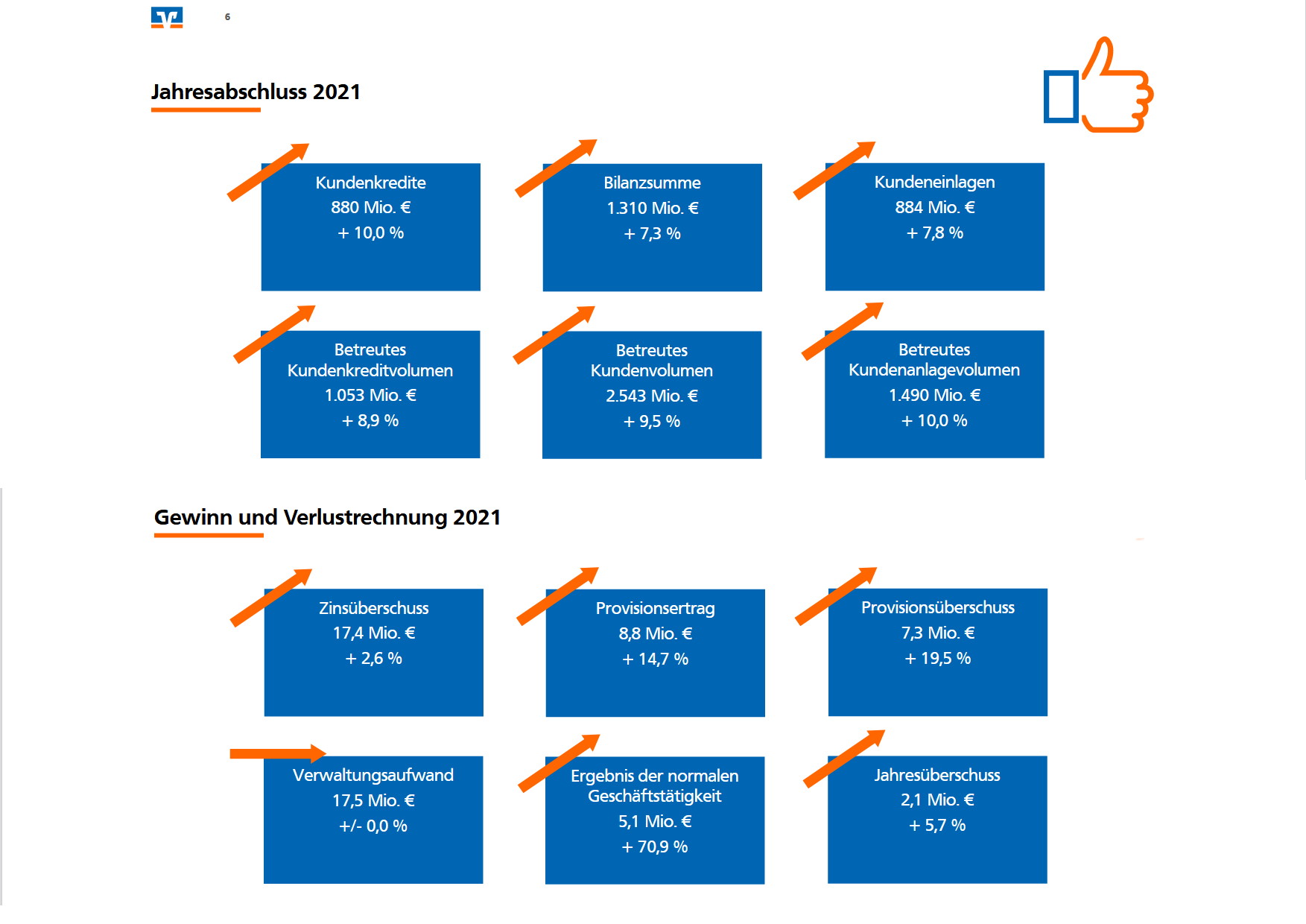

Diese Strategie der RB-HL scheint aufzugehen. Das sagen die zumindest die Geschäftszahlen: Alle relevanten Kennzahlen sind gegenüber dem Vorjahr gestiegen. Das unterstreicht beispielsweise auch den Eigenkapitaldruck, von dem Siebert spricht:

Einige Kennzahlen der RB-HL. Foto: RB-HL

Der Vergleich mit der VR-HSH zeigt eine recht ähnliche Eigenkapitalstruktur, die RB-HL erscheint anhand einiger Indikatoren als das kleinere Institut sogar ein wenig stärker. Konflikte wegen stark unterschiedlicher Bewertungen der Anteile, wie sie derzeit bei einer Fusion im Raum Nürnberg gerichtlich ausgetragen werden, seien also nicht zu befürchten, meint Siebert. In Summe wird ein Institut entstehen, das mit einer Bilanzsumme von rund 6.3 Milliarden Euro eine ansehnliche Größe erreicht hat. Es wird damit eines der größten genossenschaftlichen Institute in Baden-Württemberg sein.

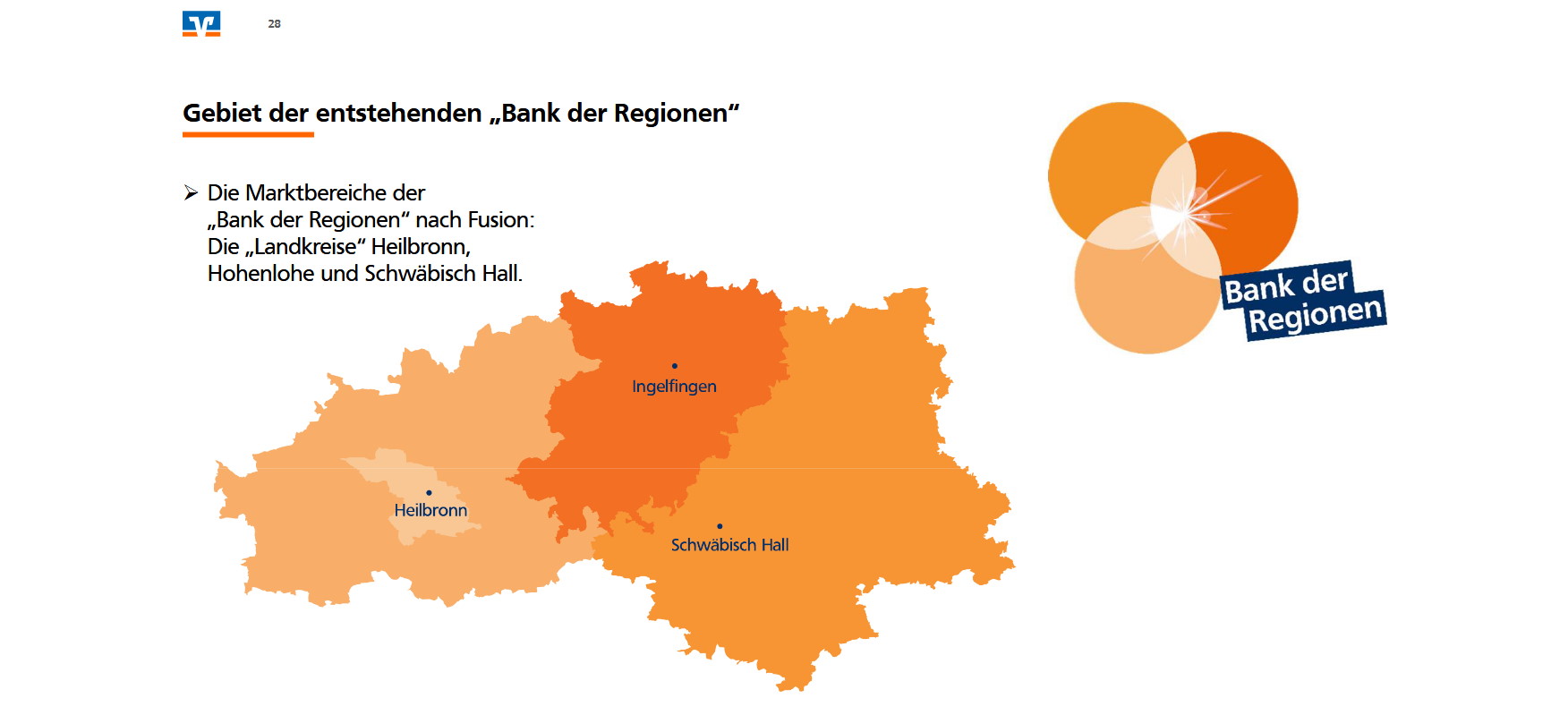

Konzept „Bank der Regionen“

Die Frage, ob Fusionen die jeweiligen besonderen Stärken der lokalen Banken nicht verwässern, liegt auf der Hand. Zumindest für diese Fusion hat Siebert eine souveräne Antwort: „Das Konzept heißt Bank der Regionen, in der es drei Marktbereiche Hohenlohe, Schwäbisch Hall und Heilbronn geben wird.“ Das Versprechen an die Kunden ist, dass niemand einer anderen Filiale oder einem anderen Berater zugeteilt werden wird. Die Dezentralität sei deshalb in der Präambel des Fusionsvertrags festgeschrieben. „Das ist die Chance, für unsere Bank, auch in Zukunft eine Rolle zu spielen“. Das Ziel sei, „das Unternehmen so zu führen, dass die Bank auch in 15-20 Jahren noch attrektiv für die Kunden ist.“

Konzept „Bank der Regionen“. Foto: RB-HL

Konsequenz der Fusion ist, dass das einzelne Mitglied nicht mehr so viel Einfluß in der Vertreterversammlung hat. „Die Mitwirkung bei 120.000 Mitgliedern ist natürlich anders als bei 25.000 Mitgliedern“: Vertritt ein Vertreter bei der RB-HL derzeit 75 Genoss:innen, wird es beim neuen Institut ein Vertreter für 200 Genoss:innen sein.

Beinahe-Insolvenz der VB Heilbronn taucht in den Bilanzen nicht mehr auf

Eine Befürchtung kann Andreas Siebert entkräften: Kurz vor der Fusion war die VB Heilbronn in erhebliche Schieflage geraten, sie stand wohl kurz vor der Insolvenz. Der Volksmund sagt, der Grund dafür sei Zockerei gewesen, andere nennen es „verlorene Zinswetten“. Siebert bleibt sehr diplomatisch und sagt, dass dort eine „andere Geschäftspolitik, die nicht so genossenschaftlich orientiert war“ vorgeherrscht habe – er lächelt dabei aber sehr hintergründig. Auf jeden Fall kann er Kunden und Genoss:innen versichern, dass das Rettungssystem des Genossenschaftsverbundes für die Risiken eingesprungen sei und die Fusion davon nicht belastet sei: „Da hat der Genossenschaftverbund seine Stärke bewiesen“. Die Genoss:innen der RB-HL werden also bei der Fusion nicht nochmals für die Spekulationen der damaligen VB Heilbronn bezahlen müssen, das macht Siebert klar.

Was ist mit der Volksbank Hohenlohe?

Auf den ersten Blick wäre die Volksbank Hohenlohe mit Sitz in Künzelsau doch der natürliche Fusionspartner gewesen? Und tatsächlich: „Seit 2017 gab es Versuche einer Annäherung“, erzählt Siebert, aber er weiß auch: „Die Historie zwischen Raiffeisenbank und Volksbank war nicht immer einfach“.

Die Historie der nun geplanten Fusion ist dagegen kurz: „Im März 2021 sprach man erstmals zwischen den Aufsichtsräten von RB-HL und VR-HSH“ – und schon am 2. November 2021 habe man die erste Pressemitteilung zur geplanten Fusion veröffentlicht. Danach erst habe die VB Hohenlohe konkret angefragt, wollte aber letztlich im großen Konzept nicht mitmachen, so beschreibt es Siebert.

Der Aufsichtsrat der RB-HL habe dann in einer außerordentlichen Sitzung über drei Szenarien – inklusive der weiteren Eigenständigkeit – abgestimmt und sich einstimmig für die Fusion mit der VR-HSH entschieden. Das habe man der VB Hohenlohe am 27. Januar 2022 mitgeteilt. „Die VR-HSH hatte einfach den richtigen Zeitpunkt erwischt“, meint Siebert.

Inwieweit die VB Hohenlohe jetzt noch als möglicher Fusionspartner im Marktumfeld, das Siebert skizziert hat, verbleibt oder ob sich die VR Hohenlohe bereits in Gesprächen befindet, ist nicht bekannt.

Entscheidung im Juli

Die Mitgliedervertreter der beiden Banken werden in ihren Sitzungen am 6. Juli 2022 und 11. Juli 2022 über die Fusion bestimmen. Stimmen beide Vertretungen zu, kann die Fusion in Gang gebracht werden.

Siebert wird Ingelfingen verlassen

Andreas Siebert soll in der neu entstehenden VR Bank Heilbronn Schwäbisch Hall Hohenlohe das Amt des stellvertrenden Vorstandsvorsitzenden übernehmen und den Marktbereich Heilbronn leiten. Leiter des Marktbereichs Hohenlohe soll Sieberts bisheriger Stellvertreter Stefan Häring werden – das paßt zum Versprechen der Kontinuität.

Finanzbildung als Anliegen

Ein letztes Anliegen liegt Andreas Siebert beim Gespräch noch auf dem Herzen: „Wir müssen dafür sorgen, dass junge Menschen einen positiven Start haben. Wir haben den Auftrag, für finanzielle Bildung zu sorgen“, sagt Siebert. Jugendliche wüßten oft nicht über finanzielle Auswirkungen Bescheid, würden Handyverträge „auf Pump“ abschließen oder erstmal ein teures Auto finanzieren, ohne sich über die Konsequenzen solcher Verträge klar zu sein. Auch an Wissen über steuerliche Fragen fehle es Jugendlichen beim Berufsstart.

Die Genossenschaften haben dazu ein Lernangebot entwickelt, „nur die Schulen nehmen das nicht an“, beklagt Siebert.

Text: Matthias Lauterer